[비즈한국] 说德国汽车工业氛围大不如前,现在已绝非夸大其词。曾经作为“德国制造”代名词的汽车工业,虽然仍保持着世界领先的技术水平和品牌实力,但同时也正承受着电动汽车转型、中国市场竞争加剧、生产成本高昂、供应链重组等多重压力。

特别是中国市场的变化,向德国汽车企业展示了一个痛苦的现实。据德国经济研究所(IW)数据显示,德国对中国的汽车及汽车零部件出口额,已从2022年近300亿欧元(约合51.9万亿韩元)降至2025年的136亿欧元(约合23.5万亿韩元)。三年间减少了超过54%。德国汽车工业协会(VDA)也对德国国内汽车中坚及中小供应链企业的投资萎缩发出警告。据2026年初公布的VDA调查显示,72%的受访企业表示计划减少在德国境内的投资。

这种变化已经超越了单个企业的起伏,演变成了产业结构的重组。拥有90多年历史的德国汽车零部件公司Erich Jaeger于2026年4月申请破产,过滤器制造商MANN+HUMMEL也宣布了关闭施派尔(Speyer)工厂的计划。这些案例充分说明,德国汽车供应链正在成本压力和需求变动下进行深度调整。

然而,仅用“衰退”一词来概括德国汽车工业未免片面。事实上,现在的变革更像是传统制造业在重塑其创新方式。整车制造企业不再仅仅将汽车视为机械组装品,软件、人工智能(AI)、电池、半导体、机器人技术以及循环经济技术,正在成为决定汽车企业竞争力的核心要素。

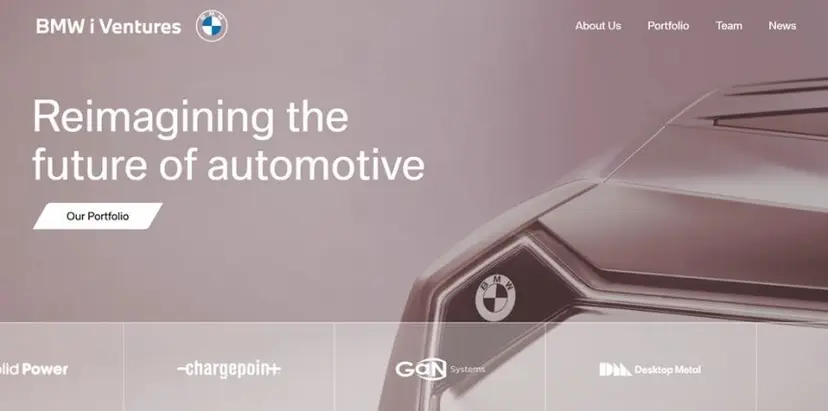

2026年4月BMW i Ventures宣布设立3亿美元规模的新基金,正是这一趋势的最好印证。

BMW i Ventures 3亿美元基金的意义

2026年4月29日,宝马集团旗下的企业风险投资部门BMW i Ventures正式宣布设立第三期基金(Fund III),规模达3亿美元(约合4439亿韩元)。该基金由宝马集团全额出资,面向北美和欧洲的初创企业进行投资,涵盖从种子轮到B轮的各个阶段。其核心投资领域包括物理AI(Physical AI)、代理AI(Agentic AI)、工业软件、制造技术、供应链技术及尖端材料。

值得注意的是,宝马此次投资的对象并不局限于电动汽车或自动驾驶汽车。BMW i Ventures将人工智能视为汽车工业整体的“运营层”。其投资逻辑在于考察AI是否能在工厂现场、物流网络、工程设计及全球供应链中真正提升生产率和决策速度。

BMW i Ventures自2011年成立以来,已投资了超过90家企业,并实现了30多次成功退出。回顾其主要的投资及退出案例,可以发现其投资范围已广泛延伸至功率半导体、充电基础设施、制造平台、自动驾驶卡车、卫星通信、工业物流自动化、汽车零售软件及工程AI等领域。

例如,总部位于加拿大渥太华的氮化镓(GaN)功率半导体企业GaN Systems,凭借其高效率电力转换半导体技术,被英飞凌(Infineon)以8.3亿美元(约合1.2万亿韩元)收购。此外,总部位于美国加州的电动汽车充电网络企业ChargePoint、总部位于美国马里兰州的按需制造市场平台Xometry,以及总部位于美国加州的自动驾驶卡车技术企业Kodiak Robotics等,均为其代表性的上市投资案例。

目前的投资组合还包括总部位于美国加州的卫星直接连接通信企业Skylo、总部位于瑞士苏黎世的工业物流自动驾驶解决方案企业Embotech、总部位于美国加州的汽车零售及经销商运营平台Tekion,以及总部位于德国不来梅的工程自动化与AI Agent企业Synera等。随着此次Fund III的设立,BMW i Ventures的管理资产规模已达到11亿美元(约合1.6万亿韩元)。

另一个重要的支柱是循环经济。BMW i Ventures表示,为了降低电池及核心材料供应链的地缘政治风险,将持续投资于回收、核心材料提取及资源高效型新材料技术。这不仅是出于ESG维度的考量,更是一种确保原材料获取能力和产业韧性的战略。

德国三大汽车巨头的苦恼

宝马在2025年表现出了相对稳定的销售业绩。宝马集团2025年全球共交付汽车246万3715辆,同比增长0.5%。纯电动汽车销量增长3.6%,达到44万2072辆,其中欧洲市场纯电动汽车销量增长了28.2%。不过,在中国市场的销量下滑了12.5%。2025年税前利润为102亿欧元(约合17.6万亿韩元),销售额为1335亿欧元(约合230万亿韩元)。

梅赛德斯-奔驰的处境则更为艰难。2025年集团销售额从前一年的1456亿欧元(约合251万亿韩元)降至1322亿欧元(约合228万亿韩元),调整后息税前利润(EBIT)从2024年的137亿欧元(约合23万亿韩元)降至82亿欧元(约合14万亿韩元)。乘用车部门调整后EBIT也从前一年的87亿欧元(约合15万亿韩元)降至48亿欧元(约合8万亿韩元)。公司将销量下滑归因于中国市场需求疲软、价格竞争压力、关税及汇率影响等。在电动汽车方面,2025年乘用纯电动汽车销量同比下降了9%,为16万8800辆。

大众汽车集团2025年全球共交付898万辆,同比减少0.5%,整体保持了稳定水平。但从地区来看,欧洲和南美有所增长,而中国市场下滑了8%。纯电动汽车交付量增加32%,达到98万3000辆,电动化转型的成果显而易见。然而,由于中国市场的竞争日益激烈,大众正下调战略目标,并缩减产能、重组工厂。据路透社报道,自2023年以来,大众在中国境内的产能已削减了150万辆,并对南京、乌鲁木齐、安亭等部分工厂进行了出售、关闭或转型。

德国整车企业如何投资初创公司

目前德国汽车企业的初创公司投资方式主要分为三种。第一种是以宝马为代表,通过独立的CVC(企业风险投资)投资于长期技术趋势;第二种是以大众为代表,为了填补特定的技术缺口,进行大规模战略性股权投资并建立合资公司;第三种是以梅赛德斯-奔驰为代表,并行开展初创企业合作平台、战略性少数股权投资及内部技术拆分。

宝马通过BMW i Ventures运营着最典型的CVC模式。此次3亿美元的Fund III基金意义重大,因为它将投资范围从传统的移动出行领域,进一步扩展到了制造业AI、工业软件、机器人技术、供应链及尖端材料。这表明整车企业不再将外部初创公司仅仅视为合作伙伴,而是将其作为洞察未来产业结构的“传感器”。

大众集团近三年的大型战略投资尤为引人注目。2023年,大众投资约7亿美元(约合1万亿韩元)入股中国电动汽车企业小鹏汽车(Xpeng),获取4.99%股份,并联手开发针对中国市场的智能电动汽车。2024年,大众与美国电动汽车企业Rivian成立了合资公司,共同开发软件定义汽车(SDV)平台,并宣布到2027年为止,向Rivian及合资公司累计投资最高达58亿美元(约合8.5万亿韩元)。这是在大众内部软件部门CARIAD遭遇挫折后,积极转向外部技术接纳的代表性案例。

在大众集团内部,保时捷的风险投资活动也值得特别关注。Porsche Ventures自2016年起开始运作,以斯图加特、柏林、特拉维夫、帕洛阿托和上海为据点进行投资。据保时捷称,该机构目前持有约30家企业的股份,年投资框架约为1.5亿欧元(约合2594亿韩元)。

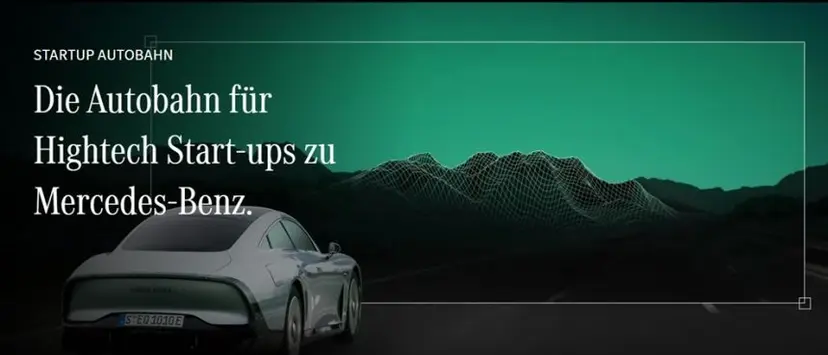

梅赛德斯-奔驰相比于宝马的大规模CVC基金,更倾向于并行运营初创企业合作平台与战略技术投资。梅赛德斯通过“STARTUP AUTOBAHN”平台挖掘初创企业技术,并通过概念验证(PoC)将其与实际业务部门对接。近期,其与美国人形机器人企业Apptronik的合作便是典型代表。梅赛德斯-奔驰正在柏林的Marienfelde数字工厂园区对Apptronik的Apollo机器人进行生产现场测试,并于2025年宣布投资数千万欧元。2026年,作为既有投资者,梅赛德斯还参与了Apptronik的5.2亿美元(约合8994亿韩元)投资轮。

此外,梅赛德斯-奔驰于2025年将硅谷的自动驾驶半导体开发团队拆分为独立公司Athos Silicon。该公司专注于开发可应用于自动驾驶汽车和无人机等的低功耗、高可靠性半导体技术。梅赛德斯采取了在转让知识产权的同时,提供相当规模的投资并持有少数股权的结构。

汽车企业为何投资初创公司

综上所述,德国汽车企业的初创公司投资已不再停留于宣传性质的开放式创新,其投资与合作的目的相当明确。

首先,为了从外部快速获取软件能力。随着汽车转向“软件定义汽车”,仅靠原有整车企业的开发模式已难以跟上速度。大众对Rivian的投资与对小鹏的合作便是明证。

其次,为了提升制造现场的生产力。BMW i Ventures的AI基金与梅赛德斯-奔驰的机器人合作,都是在工厂、物流、质量控制及工程领域引入AI与机器人技术的尝试。

第三,为了降低供应链风险。电池、稀有金属、半导体及尖端材料已成为汽车企业的战略脆弱点。宝马将循环经济和尖端材料作为投资重点,正是基于这一背景。

第四,为了应对中国市场。德国整车企业并不将中国仅仅视为销售市场,而是将其看作技术竞争最激烈的市场。路透社报道称,在2026年北京车展前夕,VDA会长希尔德加德·穆勒(Hildegard Müller)将中国汽车市场评价为“全球竞争最激烈的市场”。

德国汽车工业的转型仍在进行中

德国汽车工业正站在危机与转型的交汇点上。传统内燃机时代的竞争力正在减弱,中国市场的优势地位也不再稳固。然而与此同时,宝马、大众、梅赛德斯-奔驰正在通过在AI、软件、机器人技术、尖端材料及循环经济领域引入外部创新,积极应对挑战。

BMW i Ventures的3亿美元基金正是这一转变的象征。这表明汽车企业正在发生蜕变:它们不再仅仅是制造汽车的公司,而是必须具备设计制造操作系统、构建供应链智能以及打造材料循环结构能力的企业。

这也正是韩国企业和初创公司需要关注的重点。德国汽车企业当下寻求的并非仅仅是与整车直接竞争的企业,而是那些能够改变汽车工业底层逻辑的技术——如提升工厂生产效率的AI、工程自动化、工业机器人、供应链优化、电池回收、尖端材料、车载软件及数据基础设施等。如果韩国初创企业想要与欧洲汽车工业合作,就需要超越“汽车专用技术”这种狭隘的定义,将自己定位为能够解决整个制造业在成本、速度及供应链方面难题的B2B技术企业。

作者李恩书(Lee Eun-seo)在韩国主修法律,后在柏林学习戏剧。目前定居于兼具艺术之都与欧洲创业枢纽地位的柏林,在随城市共同成长的同时,带领着连接韩国与德国创业生态系统的123 Factory。